サラリーマンの副業がばれない方法

誰にばれないのかという定義ですが、ここではサラリーマンが会社に「副業がばれない」ということに関して話していきます。

まず、副業がばれる経緯について説明していきたいと思います。日本国では、2箇所以上から給与(収入)がある場合、主とする給与以外の年収が20万円以上なら確定申告をする必要があります。主とする給与を受けている方で年末調整し、そして翌年の3月に源泉徴収票をもとに両方の収入を合算して確定申告します。そして、役所はその申告結果から住民税を割り出し主とする会社に副業分も合算して住民税を通知してしまいます。ここで、会社の経理が「むむむ」と気づいて副業がばれて最悪リストラということになります。※住民税は、通常は給料から天引きされます。

という風な流れで、会社に副業をしていることがばれてしまいます。では、どうすることもできないのかというとそういうわけでもありません。2つの方法で、会社にばれにくく副業をすることは可能です。

まず1つ目の方法は、方法というわけでもないのですが、会社が住民税を特別徴収※1ではなく普通徴収※1にしている場合です。この場合は、住民税の支払いはあなたが納付書によって行うので、住民税の支払いが普通徴収の場合は、鉢合わせでもしない限り、なんの対策をしなくても副業はばれません。また、たぶん無理だが、会社に特別徴収を普通徴収にしてくれないか相談してみてもいいでしょう(かなり怪しいし、副業するのばればれだが…)。

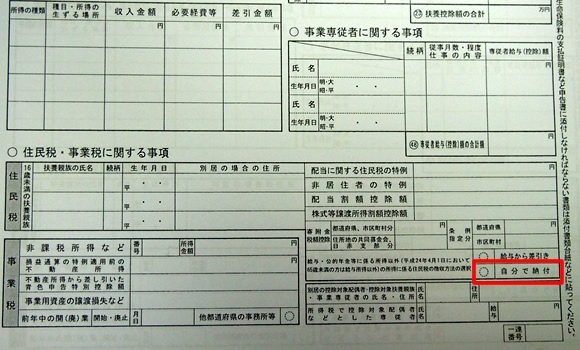

2つ目の方法は、確定申告書の第二表「給与所得・公的年金等に係る住民税の徴収方法の選択」の欄の「自分で納付」にチェック(上部画像参照)すれば、副業での収入の住民税は、自宅にくるので会社にはばれません。また万が一の、役所の見落としなどに備え、確定申告は雑所得でしましょう。 雑所得にすれば、それが何による収入かが分からなくなります。

※1 住民税の普通徴収と特別徴収とは

個人の住民税(市・県民税)の納付方法には「普通徴収」と、「特別徴収」の二種類があります。「普通徴収」とは、毎月の給与から住民税を差し引くことができない個人事業者や年金受給者等の方々が、市から直接本人に交付される納税通知書及び納付書によって納付する方法です。「特別徴収」とは、市から給与支払者あてに特別徴収税額(天引き額)の通知及び納付書が交付され、毎月の給与から住民税を給与支払者が天引きして、本人に代わりに納付する方法です。

以上、副業が会社にばれない方法を解説しましたが、就業規則で「会社の許可なく副業をしてはならない」と明記されている場合は、許可をとることを推奨します。例えば、ネットでの収入ならたまたまブログをつくっていたら収入ができてしまいそうだと相談すれば、対応してくれるのではないでしょうか。それすら受け入れない会社は…。将来に不安を抱えるご時世を考え、本業に支障がない限り、副業は許してほしいものです。